Hôtel de ville, Montréal. Image libre de droit.

Capsule thématique

Fiscalité municipale : l’impôt foncier et ses alternatives

Auteure : Maude Cournoyer-Gendron (février 2016)

Présentation

Cette capsule thématique aborde d’abord différents problèmes associés à l’impôt foncier pour ensuite évoquer différentes alternatives à celui-ci qui pourraient être envisagées dans le contexte québécois.

Le financement des municipalités et la fiscalité municipale sont au cœur de nombreux débats depuis plusieurs années. S’il semble y avoir une certaine entente sur la nécessité de revoir la fiscalité municipale (et notamment au Québec), plusieurs options sont sur la table et aucune solution ne fait l’unanimité. Cela rappelle ce que Rittel et Weber (1973) ont qualifié de « wicked problem » en urbanisme, en référence à la complexité et l’incertitude du problème et de l’absence de la solution parfaite (Hartmann 2012; Rittel et Webber 1973). Ainsi, nous présentons une liste non-exhaustive de huit enjeux liés à l’impôt foncier, et une série d’alternatives qui n’en sont que quelques-unes parmi plusieurs autres.

L’impôt foncier

L’impôt sous-entend un prélèvement obligatoire sans contrepartie directe, et versé au budget d’un gouvernement. L’impôt foncier est une forme de financement assez ancienne, et peut prendre plusieurs formes : il peut être basé sur la valeur marchande, sur le nombre de fenêtres, sur la longueur du terrain ou sur la superficie du plancher du bâtiment. Il est donc possible de parler des impôts fonciers (Hamel, 2016). Au Québec, l’uniformisation de l’impôt foncier survient dans les années 1970, avec la Loi sur la fiscalité municipale. Le montant de l’impôt foncier à payer est déterminé selon la valeur marchande du terrain et du bâtiment d’une part, et selon le taux d’imposition qu’adopte chacune des municipalités d’autre part. La valeur marchande des bâtiments et terrains est déterminée par les évaluations menées par 180 organismes (relevant des MRC et des municipalités locales ayant le statut de ville). Ces évaluations servent à constituer le rôle d’évaluation qui est en fait un inventaire public indiquant la valeur et l’usage des immeubles (Couturier et Gaudreau 2015).

Au Canada, on dit souvent que les municipalités sont des « créatures des provinces » puisqu’elles ne sont pas reconnues dans la constitution canadienne. Les municipalités québécoises relèvent entièrement du gouvernement du Québec, et sont régies selon plusieurs lois : la Loi sur les cités et les villes, le Code municipal du Québec ou la Loi sur la fiscalité municipale.

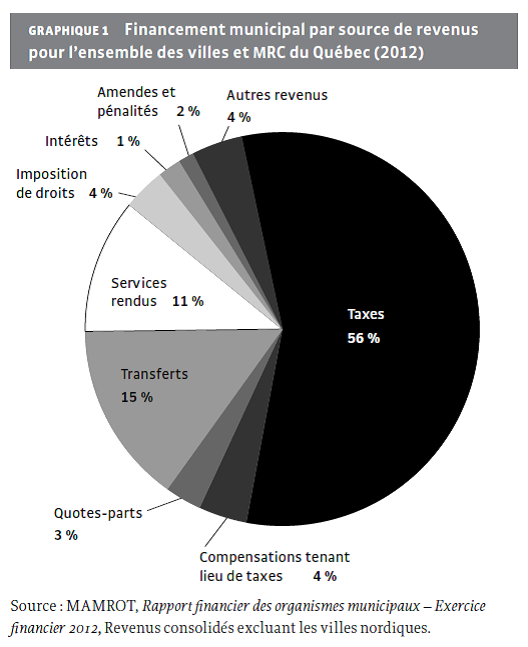

Source : Institut de recherche et d’informations socio-économiques 2015 Fiscalité municipale, peut-on faire mieux?

Au Québec, le débat sur la diversification fiscale a été notamment ravivé par l’Union des municipalités du Québec avec, en 2012, la parution de son Livre blanc des municipalités. Visant à remettre de l’avant la scène locale et le rôle des municipalités dans l’appréhension des changements et transformations de la société actuelle (changements climatiques, mondialisation, vieillissement de la population), la question de la fiscalité municipale s’est imposée comme un élément permettant aux municipalités de remédier à ces problèmes. Pensons aussi aux discussions entourant le nouveau Pacte fiscal de 2015 entre le gouvernement de la province et les municipalités, et les désaccords survenus entre le ministre des Affaires municipales et les maires de Longueuil et de Laval (Chouinard 2015). Mentionnons aussi le nouvel accord de partenariat entre les municipalités et le gouvernement 2016-2019, et la future Loi sur la métropole dont le projet doit être déposé sous peu à l’Assemblée nationale (Charest 2016). L’Institut de politiques alternatives de Montréal propose même, en février 2015, un rapport intitulé « En route vers l’autonomie fiscale : Modes de financement alternatifs à l’impôt foncier pour les municipalités du Québec » (Gagnon-Laberge 2015). Comme quoi, la fiscalité municipale demeure un sujet litigieux, et au cœur de ce débat on retrouve l’impôt foncier.

L’impôt foncier est au centre du débat sur le financement municipal parce qu’il demeure la principale source de revenus pour les villes et MRC du Québec – à hauteur de 56 % si on inclut tous les revenus tels que les transferts (Couturier et Gaudreau 2015). Mentionnons toutefois qu’il existe différents modèles de financement pour les municipalités, selon le contexte national. Dans certains pays comme l’Australie, l’impôt foncier reste la source la plus importante de revenu. Dans d’autres cas, le financement local se fait par l’impôt sur le revenu — comme en Pologne ou en Suède; ou par une taxe à la consommation – comme en Hongrie (Kitchen et Slack 2003).

Aux États-Unis, l’impôt foncier (property tax) est aussi la source de revenus la plus importante pour les gouvernements municipaux. Toutefois, avec la crise de 2008 et la chute des valeurs foncières (et la saisie de nombreuses propriétés), les revenus associés à cet impôt ont dramatiquement diminué. Ceci a mené les auteurs Chernick, Langley et Reschovsky à défendre l’idée selon laquelle une diversification des sources de revenus à l’échelle locale permet une plus grande stabilité des revenus dans le temps, et une plus grande quantité de revenus pour les municipalités (Chernick, Langley et Reschovsky 2011). Les auteurs notent d’ailleurs une tendance générale à la diversification des sources de revenus des villes, ou à tout le moins une diminution de l’importance de l’impôt foncier dans ceux-ci.

Saisie d’une maison, Ville de Détroit 2014, Maude Cournoyer-Gendron

Les municipalités sont donc dépendantes de l’impôt foncier et des transferts gouvernementaux afin de pouvoir offrir les services à la population. Dans un contexte où elles se retrouvent avec de plus en plus de responsabilités, sans révision des transferts gouvernementaux, les municipalités subissent une pression fiscale importante.

Huit critiques adressées à l’impôt foncier

L’impôt foncier a souvent été critiqué par un nombre d’acteurs du monde municipal (UMQ 2012). On lui attribue plusieurs torts : son aspect régressif, son aspect redistributif, son inélasticité (difficulté d’adaptation à la croissance), et la concurrence entre municipalités qui en découle. Or, s’il est certain qu’il existe une forme d’insatisfaction quant au régime fiscal municipal actuel, s’éloigner complètement de l’impôt foncier n’aurait peut-être pas les effets escomptés (Hamel 1990). Voici une explication des différentes critiques adressées à cette forme de financement local.

1) Aspect régressif

L’impôt foncier est un taux fixe dont l’importance décroit avec l’augmentation du revenu – n’étant pas proportionnel au revenu, il peut être qualifié de régressif (Hamel 1990). Autrement dit, les plus pauvres y consacrent une part plus grande de leurs revenus (la part de participation à l’impôt foncier ne prend pas en compte les disparités qui existent entre les résidents ou entre les types d’entreprises). Par exemple, les petits commerçants et les magasins de grandes chaînes d’une même artère commerciale paient le même taux d’impôt foncier (pour une valeur foncière similaire). Sans une remise en cause complète de l’impôt foncier, cette critique peut être prise en considération par des mesures d’allègement fiscal pour les ménages à plus faible revenu (Hamel 1990; McMillan et Dahlby 2014).

2) Aspect redistributif

Un argument amené par les commentateurs conservateurs en défaveur de l’impôt foncier est que de cette façon, les usagers d’un service ne paient pas le juste coût de celui-ci. Autrement dit, « ils estiment qu’une municipalité devrait jouer le jeu du marché et se comporter comme une entreprise pourvoyeuse de services » et donc passer à la tarification des services (sous forme de ticket modérateur) (Hamel 1990, p.41). McMillan et Dahlby (2014) soulèvent le fait que cette critique de l’aspect redistributif est souvent amenée en comparant des ménages qui sont à deux moments différents dans le cycle de vie (souvent des retraités et une famille, les premiers étant moins consommateurs de services que les seconds, mais payant potentiellement plus d’impôt foncier), et que si l’on s’attarde à la quantité d’impôt payé et de services consommés sur l’échelle d’une vie, et non pas pour une année, cet écart apparait moins clair.

3) Ne répond pas bien aux cycles de croissance ou de décroissance

Il est reproché à l’impôt foncier de ne pas s’adapter aisément à des changements tels qu’une croissance rapide de l’économie ou de la population, entraînant ainsi un décalage entre les coûts entraînés par les services à offrir à la population et les revenus découlant de l’impôt foncier. Toutefois, McMillan et Dahlby (2014) montrent, avec l’exemple de la ville de Calgary, que l’impôt foncier connait des augmentations qui suivent la croissance économique (entre 1994, l’augmentation de l’impôt foncier a même été supérieure à l’augmentation des revenus). L’impôt foncier est néanmoins plus stable dans les cycles de croissance et de décroissance que l’impôt sur la consommation, et est ainsi plus prévisible (ce qui serait l’avantage de l’inconvénient).

4) Peu adapté à la réalité

L’argument qui stipule que l’impôt foncier est une façon dépassée de financer les villes repose sur deux transformations : de l’économie et des modes de production d’une part; et dans la nature des services dont les villes ont la responsabilité, d’autre part. Ève-Lyne Couturier, chercheuse à l’IRIS, fait remarquer que l’impôt foncier s’adapte mal à la dématérialisation de l’économie et qu’ainsi, la taille physique que prennent les entreprises ne correspond plus à leur chiffre d’affaires (Couturier et Gaudreau 2015; Shiab 2016). Par ailleurs, il est souvent mentionné que les municipalités offrent de plus en plus de services aux citoyens, qui ne sont pas directement en lien avec les revenus fonciers, contrairement à avant, où les principaux services étaient ceux de la voirie, de la sécurité, et autres services aux immeubles.

5) Concurrence entre les municipalités

Pour une municipalité, augmenter l’impôt foncier est généralement une façon d’augmenter ses revenus. Toutefois, chaque municipalité est responsable d’établir son propre taux de taxation selon ses besoins (les dépenses pour la provision de services), ce qui fait que pour une même région, les taux de taxation des municipalités peuvent varier. L’argument qui est généralement avancé est que les habitants potentiels d’une municipalité pourraient, à la vue d’un compte de taxes trop élevé, choisir d’habiter une autre ville. Les villes d’une même région seraient en compétition entre elles afin d’offrir les meilleurs services au taux de taxation le plus bas. Selon cette logique, il existe un seuil maximal pour l’impôt foncier, au-delà duquel la population quitterait (Kitchen et Slack 2003). Pour amener un bémol à cet argument, mentionnons qu’il n’existe pas d’étude empirique sur l’effet du taux de l’impôt foncier sur la localisation des ménages ou des entreprises. Par ailleurs, selon Coffey et al. (1996) les deux facteurs de localisation les plus souvent cités (dans une étude menée auprès de gestionnaires d’entreprises de la région métropolitaine de Montréal) sont l’accès à une clientèle et le coût de l’espace. L’impôt foncier ne constitue qu’une faible partie des coûts associés au terrain, et ainsi, ne seraient pas un facteur déterminant dans le choix de localisation des entreprises (la même hypothèse pourrait être faite dans le cas des ménages).

Métro de Montréal, crédit photo Paul Lowry, License Creative Commons 2.0

6) Contributions inégales aux services urbains métropolitains

Le financement des services par le biais de l’impôt foncier peut être problématique dans le sens où des utilisateurs de services qui habiteraient à l’extérieur de la ville ne contribuent pas au financement des services qu’ils utilisent. C’est un enjeu souvent délicat pour les villes centres des régions métropolitaines, qui fournissent des services pour des habitants et habitantes de toute la région. L’exemple des services de transport en commun est souvent mentionné pour illustrer ce problème.

7) Favorise l’étalement urbain

Une autre critique adressée à l’impôt foncier comme principale source de financement des villes est que cette façon de fonctionner constitue un fort incitatif au développement urbain et contribue ainsi à l’étalement urbain. Les projets de développement urbain peuvent être rentables à court terme, mais cela signifie de nouvelles infrastructures et de nouveaux services à octroyer aux habitants, sans parler des nouvelles demandes en matière de transport. Dans les faits, l’impôt foncier ne permet pas de couvrir l’ensemble des dépenses engendrées par ces nouveaux développements ni les externalités associées à l’étalement urbain — comme les coûts de congestion, la fragmentation des habitats naturels et la pollution (Brandt 2014). Il y a donc un incitatif pour les municipalités à stimuler le marché immobilier afin de faire accroître la valeur foncière et par le fait même augmenter ses revenus et combler le manque à gagner. Ces pratiques « d’urbanisme fiscal » (Couturier et Gaudreau 2015) peuvent être problématiques pour trois raisons : 1) favoriser ce secteur de l’immobilier rend les villes vulnérables à une bulle immobilière, 2) une augmentation de la valeur foncière réduira généralement l’accès au logement (pour les locataires, pour ceux et celles qui souhaitent accéder à la propriété, ou pour les petits commerçants qui subissent l’augmentation), 3) de telles pratiques peuvent entraîner une urbanisation qui va dans le sens de l’étalement urbain et d’un développement incohérent du point de vue de la desserte de transports en commun. Certains amènent l’idée que l’impôt foncier peut aussi être un outil intéressant pour l’action publique; l’augmenter pourrait permettre de financer des politiques visant l’efficacité énergétique et le transfert vers des énergies propres (Brandt 2014). La simple augmentation de l’impôt foncier permettrait, en soi, de contrer l’étalement urbain et favoriser la densification des villes, selon une étude de Song et Zenou (2006) qui montre un lien entre la taille de la zone urbanisée et le taux d’impôt foncier à partir d’un échantillon de 448 milieux urbanisés aux États-Unis. Toutefois, cette dynamique de l’étalement urbain n’est pas la conséquence directe du fait que l’impôt foncier est la principale source de revenus pour les municipalités, mais plutôt du fait que nous considérions le territoire pour sa valeur marchande.

Maisons unifamiliales de la ville de Lorraine, 2015.

8) Conséquences sociales

Plusieurs éléments portent à croire qu’une trop grande dépendance des municipalités vis-à-vis de l’impôt foncier pourrait amener des villes à une situation où elles justifient le déplacement de populations (souvent marginalisés et à faible revenu) puisque c’est une façon pour elles d’augmenter leur revenu d’impôt foncier. Dans ces cas, l’argument amené est que la valeur foncière est supérieure à son utilisation. Que ce soit par une expropriation en bonne et due forme ou par la spéculation et l’augmentation de la rente foncière, ce processus de déplacement et de dépossession de la population est nommé « creative destruction » par Harvey (2008). Ce serait là, une autre des considérations avec lesquelles les municipalités doivent naviguer dans un contexte où l’impôt foncier est leur première source de financement (voir cet article dans The Guardian).

Les alternatives à l’impôt foncier

Les critiques de l’impôt foncier vont souvent de pair avec des demandes pour plus d’autonomie locale et pour une diversification de la fiscalité des municipalités. Il faut toutefois garder à l’esprit la complexité des répercussions directes et indirectes d’une réforme fiscale. En effet, une situation dans laquelle les gouvernements locaux ont plus d’autonomie en matière d’aménagement et de fiscalité peut mener à une situation où les municipalités ont tout intérêt à développer leur territoire au-delà de ce qui serait souhaitable d’un point de vue social et environnemental (Brandt 2014; Couturier et Gaudreau 2015). Le problème est accentué s’il existe un lien direct entre développement du territoire et revenu fiscal. En matière de réforme fiscale, plusieurs avenues sont à considérer, entre la tarification et l’impôt sur le revenu, mais il demeure essentiel de considérer leurs effets potentiels sur les municipalités, l’environnement et les régions.

« When local governments have wide-ranging autonomy regarding land use policies, while benefitting from tax revenues that arise following land use changes, an additional dimension arises, as there may be incentives to convert more land for development than what would be desirable from a social welfare and environmental perspective. » – Brandt 2014 p.16

1) Le principe de l’utilisateur-payeur

La tarification est lorsque la consommation est prise en compte (un tarif X pour un service), alors qu’une taxe est un impôt dédié (l’utilisation des fonds est prédéterminée). Au Québec, la tarification est principalement utilisée dans le cas du financement des transports en commun (prix du billet). Autrement, elle demeure peu répandue et est une source marginale pour le financement local (Hamel 2016).

La taxe sur l’essence est souvent évoquée comme avenue pour la diversification des revenus des municipalités. Si quelques-unes le font aux États-Unis, aucune municipalité canadienne ne prélève ce type de taxe. Certaines régions métropolitaines, sans prélever la taxe, reçoivent un retour sur la taxe provinciale sur l’essence. On peut penser ici à Vancouver, où la Greater Vancouver Transit Authority reçoit 11 cents par litre de la taxe provinciale sur l’essence ou encore de l’Agence métropolitaine de transport (AMT) qui reçoit 1,5 cent par litre (Kitchen et Slack 2003). La taxe sur l’essence est généralement mentionnée comme un des outils qui permettraient d’internaliser les externalités de l’étalement urbain.

Une autre alternative existe en matière de taxe, est la taxe de séjour hôtelier. Montréal et Vancouver sont deux villes canadiennes dotées de ce genre de taxe (Kitchen et Slack 2003). La raison souvent utilisée pour justifier une telle taxe est qu’elle correspond à une utilisation de services de la part des touristes. À Montréal, cette taxe va directement à Tourisme Montréal.

Ces diverses formes de taxation et la tarification des services peuvent être considérées comme des pratiques régressives, mais peuvent aussi être un moyen de favoriser certains comportements que l’on juge souhaitables et décourager ceux que l’on juge non souhaitables.

2) L’impôt sur la consommation

Toile de Jan Massys, Le collecteur d’impôt.

Au Canada et au Québec, l’impôt sur la consommation relève du gouvernement fédéral et du gouvernement provincial. Les gouvernements locaux ne prélèvent pas ce type d’impôt. Ce ne fut pas toujours le cas pour les villes du Québec. En effet, en 1935 la ville de Montréal a mis en place une taxe sur la vente au détail, et plusieurs villes québécoises l’imitèrent dans les années qui suivirent. En 1964, la province de Québec a mis une halte à cette pratique, reprenant en intégralité les revenus de l’impôt sur la consommation et fixant un taux (Kitchen et Slack 2003). L’argument pour l’implantation de ce type de taxation est qu’elle permet de prélever des fonds à des personnes qui utilisent les services d’une municipalité, mais qui ne contribue pas au financement de la ville par l’impôt foncier, comme les voyageurs ou les navetteurs. La mise sur pied de ce genre de mesure peut avoir un effet négatif sur une municipalité si ses voisines ne mettent pas en place la même taxation. Il existe toujours le danger que les consommateurs choisissent de faire leurs emplettes là où la taxe est plus basse (Kitchen et Slack 2003). Deux possibilités sont souvent nommées dans la mise en place d’une taxe à la consommation : 1) que la taxe fédérale soit augmentée pour ensuite être transférée aux municipalités; 2) que les municipalités prélèvent elles-mêmes une taxe sur la vente au détail. Dans le cas du Québec, c’est un transfert de la taxe de vente (TVQ) vers les municipalités dont il est question dans l’actuel pacte fiscal. Cette mesure est peu adaptée au fait que beaucoup d’achats se font désormais en ligne.

3) L’impôt sur le revenu

Plusieurs villes des pays scandinaves, de même que certaines villes aux États-Unis utilisent l’impôt sur le revenu comme source de financement. Dans certains cas (notamment pour les villes scandinaves), la part de l’impôt sur le revenu représente 90 % des revenus en taxes et impôts de la ville (Kitchen et Slack 2003). Au Canada, les gouvernements locaux ne sont pas à même de prélever ce type d’impôt sur le revenu. Si cet impôt repose souvent sur les résidents et résidentes des municipalités concernées, certaines villes des États-Unis, telles que Détroit, Philadelphie ou Cleveland, imposent une taxe sur le revenu pour les non-résidents – appelé Payroll Income Tax (PIT) – ce qui est une façon de financer les services utilisés (de loisirs, de transport) par les navetteurs (Kitchen et Slack 2003). Il faut aussi soulever le fait que les revenus peuvent varier fortement d’une municipalité à l’autre (et entre les régions). Il y aurait alors un besoin pour un système d’égalisation ou de péréquation entre les régions du pays ou de la province. Le remplacement de l’impôt foncier par un impôt municipal a par ailleurs été proposé par Centre canadien de politiques alternatives pour le budget 2012 de la ville d’Halifax (CCPA 2012). Il est de nos jours relativement aisé de contourner ces mesures, et si les gouvernements centraux ne parviennent pas à contrer l’évasion fiscale, fort est à parier que les gouvernements locaux ne seront pas outillés pour le faire. En Suède, c’est l’État central qui est responsable de la collecte de l’impôt sur le revenu (qui considère aussi la valeur foncière), et qui redistribue selon les différents besoins aux gouvernements locaux qui gardent leur autonomie (voir ici une fiche produite par le ministère des Affaires étrangères de la France).

Ville de Détroit, 2014. Crédit : Maude Cournoyer-Gendron

4) L’impôt sur l’utilisation du sol

Cette proposition a été envisagée en Allemagne, afin de s’éloigner de l’impôt foncier qui favorise l’étalement urbain. Une taxation de l’utilisation du sol (qui varierait selon le zonage) permettrait de taxer précisément les usages qui sont dommageables pour l’environnement. À titre d’exemple, les espaces verts seraient moins taxés que les surfaces bétonnées, et les activités agricoles intensives seraient plus taxées que les activités agricoles biologiques (Brandt 2014). Ceci permettrait aussi de favoriser les développements plus denses et une utilisation plus efficace du territoire (développer et densifier là où sont les infrastructures). D’autres types de taxation vont dans le même sens, soit une taxe sur la perte d’espace vert (pour un développement résidentiel dans un boisé les promoteurs devraient compenser cette perte d’espace) (Brueckner 2000).

5) Différents modèles de gouvernance

Afin de régler les problèmes associés à la compétition intermunicipale pour attirer le développement, plusieurs modifications du cadre de gouvernance peuvent être envisagées, que ce soit la fusion municipale, ce qui est appelé le « Tax-Base Sharing » dans le monde anglo-saxon, ou encore la création d’une communauté urbaine.

L’idée de fusionner les municipalités présentes sur le même espace économique contribuerait à mieux répartir les coûts et les bénéfices du développement. Ce serait là une solution pour s’attaquer à l’enjeu de la concurrence entre villes et de la répartition plus équitable des revenus, sans toutefois prendre en compte les arguments au niveau du sous-financement du palier municipal. Cette proposition demeure impopulaire, puisque ce serait une perte d’autonomie pour certaines villes. Pensons aux fusions municipales de 2002 et aux campagnes de défusion qui s’en suivit pour constater l’ampleur du sentiment d’appartenance municipale qui existe (notamment dans la région métropolitaine de Montréal).

Sans aller jusqu’à la fusion, il serait possible de partager l’augmentation de l’assiette fiscale entre les municipalités d’un territoire donné (telles les MRC) selon une formule de « Tax-Base Sharing » qui est un partage régional de la richesse foncière. L’exemple qui est mentionné (car c’est le seul) est celui de la ville de St-Paul Minneapolis au Minnesota (voir un texte de Katz et Kneebone, 2015 pour plus de détails). Un tel programme devait être mis en place à la création de la CMM, comme mentionné à l’article 180 de la Loi sur la Communauté métropolitaine de Montréal, ou on parle d’un « programme de partage de la croissance de l’assiette foncière des municipalités », mais sans succès jusqu’à présent.

Autre façon de faire pour que les municipalités périphériques cotisent au budget de fonctionnement de services qui autrement auraient été assumés essentiellement par les contribuables de la ville centrale, est de mettre sur pied un organisme régional de transport, une régie intermunicipale ou encore une communauté urbaine qui auraient des mécanismes de cotisation. En contrepartie, serait mise en place une structure politique correspondante. De cette façon, les municipalités ne bénéficieraient pas directement des décisions prises en aménagement, ce qui permettrait de diminuer la pression que subissent les élus de la part des promoteurs. Ces revenus pourraient alors être redistribués sur le territoire selon la population, par exemple (Brandt 2014). Ces propositions réduisent d’une certaine façon l’autonomie locale des municipalités, qui est une « vache sacrée du discours dominant » (Hamel 1990, p.41). Le problème avec la défense de l’autonomie municipale « à tout prix » est que ces propositions ne paraissent jamais désirables, ni même possibles, et une « sacralisation » de l’autonomie locale peut entraîner un glissement vers une vision où la concurrence intermunicipale est un impératif, voire un élément souhaitable. Avec une telle vision, l’impôt foncier paraît inadapté, car redistributif (non souhaitable dans un contexte de concurrence).

Vue aérienne de Montréal, photo libre de droi

Conclusion

Il reste que l’impôt foncier demeure, dans une certaine mesure, redistributif – il y a une redistribution sous la forme de services municipaux. Il s’agit d’ailleurs de la seule façon dont les non-salariés à haut revenus (les rentiers) contribuent aux services qu’ils et elles utilisent. Par ailleurs, le caractère régressif de l’impôt foncier, un des éléments qui lui est souvent reproché, peut être atténué à l’aide de crédits d’impôt pour les plus démunis afin de diminuer le fardeau fiscal des moins fortunés. C’est pourquoi, de l’avis de certains, l’impôt foncier demeure un moindre mal (Hamel 1990). En effet, plusieurs avantages y sont associés, sur le plan de la transparence, des coûts et de la planification sur le long terme. L’impôt foncier jugé plus transparent que certaines mesures de taxation (notamment la taxe à la consommation), puisque les citoyens voient directement ce qui est prélevé et ont ainsi une tendance plus grande à rendre imputables les élus municipaux vis-à-vis de ce qu’ils payent (McMillan et Dahlby 2014). Aussi, l’administration de l’impôt sur le revenu ou des taxes de vente représentent des coûts importants et une difficulté supplémentaire pour les municipalités. McMillan et Dahlby soulignent aussi que l’impôt foncier amène une certaine stabilité qui facilite la planification et l’administration des services et infrastructures (moins volatile que l’impôt sur la consommation par exemple, mais qui n’est pas à l’abri d’une baisse des valeurs foncières – ce qui s’est avéré dramatique dans le cas de certaines villes états-uniennes).

La question du financement des municipalités et le débat actuel sur l’impôt foncier soulèvent l’importance de la question des inégalités sur le territoire et de la répartition de la richesse. Une parcellisation et un financement très localisé contribuent à un accroissement des inégalités, et il suffit de s’attarder à certaines régions métropolitaines de nos voisins du sud pour en être convaincus. Ceci va dans le sens d’un appel à la solidarité municipale, et d’une forme de redistribution territoriale, un enjeu qui reste entier dans le cas de la région métropolitaine de Montréal (Couturier et Gaudreau 2015; Katz et Kneebone 2015).

L’ensemble des acteurs présents sur la scène municipale s’entend pour dire qu’il y a un besoin pour une réforme du financement des municipalités, mais la nature de cette réforme reste à être définie. Certains demandent une plus grande autonomie des villes vis-à-vis des pouvoirs de taxation (pouvoirs habilitants), afin qu’elles mettent en place elles-mêmes l’une ou l’autre des alternatives évoquées dans cee texte. Cependant, en regardant l’exemple de la ville de Toronto il est possible de conclure que le fait d’obtenir (de la part de la province) de tels pouvoirs habilitants ne mène pas nécessairement à de nouvelles mesures fiscales (Kitchen 2016). Les implications d’une réforme demeurent nombreuses, puisque l’impôt foncier a une incidence sur plusieurs enjeux sociaux et urbains tels que la redistribution de la richesse, l’autonomie municipale, la dépendance à l’automobile, ou l’étalement urbain. Une étude attentive des potentiels et conséquences de chacune des mesures envisagées doit éclairer les propositions de réforme de la fiscalité municipale en raison de la complexité de cet enjeu.

Bibliographie

Brandt, N. 2014. Greening the Property Tax. OECD Publishing.

Brueckner, Jan K. 2000. « Urban Sprawl: Diagnosis and Remedies. » International Regional Science Review 23 (2) : 160-171.

CCPA. 2012. A Sustainable Vision for Our Community. Alternative Municipal Budget for the Halifax Regional Municipality: Canadian Centre for Policy Alternatives — Nova Scotia.

Charest, Mathieu. 2016. « La taxe foncière ne suffit plus. » Les Affaires, 25 janvier 2016.

Chernick, Howard, Adam Langley et Andrew Reschovsky. 2011. « The impact of the Great Recession and the housing crisis on the financing of America’s largest cities. » Regional Science and Urban Economics 41 (4) : 372-381.

Chouinard, Tommy. 2015. « Hausses de taxes à Laval et à Longueuil : Québec remboursera les citoyens. » La Presse, 12 février 2015.

Coffey, William J, Réjean Drolet et Mario Polèse. 1996. « The intrametropolitan location of high order services: Patterns, factors and mobility in Montreal. » Papers in Regional Science 75 (3) : 293-323.

Couturier, Eve-Lyne et Louis Gaudreau. 2015. Fiscalité municipale, peut-on faire mieux? : IRIS.

Gagnon-Laberge, Stéphanie. 2015. En route vers l’autonomie fiscale. Modes de financement alternatifs à l’impôt foncier pour les municipalités du Québec : Institut de politiques alternatives de Montréal.

Hamel, Pierre J. 1990. « « Deffence et illustration » de l’impôt foncier assis sur la valeur marchande. » In Gestion locale et problématiques urbaines au tournant des années 1990, sous la dir. de Richard Morin, Robert Petrelli, Danielle Pilette et Luc-Normand Tellier, 37-45. Montréal : UQAM.

Hamel, Pierre J. 2016. Sources de financement des gouvernements locaux américains : l’herbe est toujours plus verte chez le voisin. Montréal : INRS-UCS.

Haroun, Thierry. 2015. « Il faut se doter d’un modèle qui ne soit pas du mur-à-mur » Le Devoir, 16 mai 2015.

Hartmann, Thomas. 2012. « Wicked problems and clumsy solutions : Planning as expectation management. » Planning Theory 11 (3) : 242-256.

Harvey, David. 2008. « The Right to the City. » New Left Review 53 (Sept. Oct.).

Katz, B. et E. Kneebone. 2015. On Ferguson, fragmentation, and fiscal disparities. In The Avenue: Brookings Institute.

Kitchen, Harry M et Enid Slack. 2003. « Special study: new finance options for municipal governments. » Policy 309 : 28.

Kitchen, Harry. 2016. « Is ‘Charter-City Status’ a Solution for Financing City Services in Canada – Or is that a Myth? » SPP Research Papers 9 (2).

McMillan, Melville et Bev Dahlby. 2014. « Do Local Governments Need Alternate Sources of Tax Revenue? An Assessment of the Options for Alberta Cities. » An Assessment of the Options for Alberta Cities (September 16, 2014). SPP Research Paper (07.26).

Ministère des Affaires municipales. 1995. Répertoire des expériences de tarification. Québec.

MAMOT. 2014. Le financement et la fiscalité des organismes municipaux: Ministère des Affaires municipales et de l’Occupation du territoire.

Slack, E. et R. Bird. 2014. The Political Economy of Property Tax Reform. OECD Publishing.

Shiab, Naël. 2016. « Et si vous refusiez de payer vos taxes foncières? » Métro, 25 janvier 2016.

Song, Yan et Yves Zenou. 2006. « Property tax and urban sprawl: Theory and implications for US cities. » Journal of Urban Economics 60 (3) : 519-534.

UMQ. 2012. Livre blanc municipal. L’avenir a un lieu : Union des municipalités du Québec.

Vivre en ville. 2014. Pour une réforme du cadre fiscal et budgétaire des municipalités québécoises : Une nouvelle approche fiscale pour nos collectivités. Québec: Présenté à la Commission d’examen sur la fiscalité québécoise.

Vivre en ville. 2014. Assurer la santé financière et l’aménagement durable de nos villes.